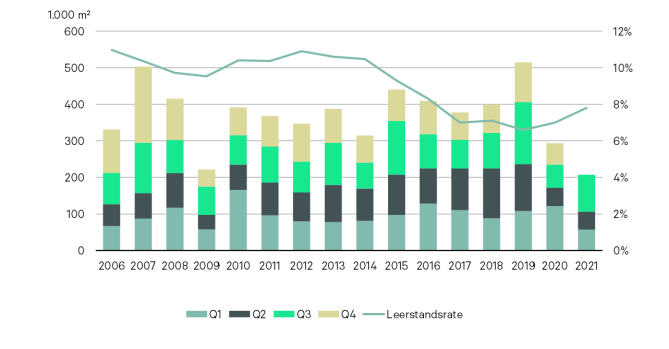

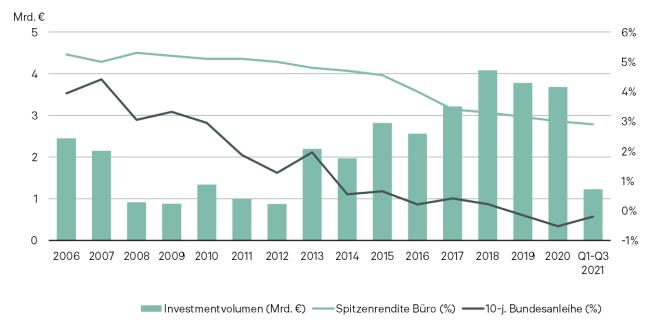

Der Düsseldorfer Immobilieninvestmentmarkt (Stadt Düsseldorf, Ratingen, Hilden, Erkrath und Neuss) erreichte in den ersten drei Quartalen 2021 ein Transaktionsvolumen von 1,3 Milliarden Euro – knapp 50 Prozent des Ergebnisses des Vorjahreszeitraums, als 2,7 Milliarden Euro investiert wurden. Auch der Bürovermietungsumsatz ging im Marktgebiet Düsseldorf im Vergleich zum Vorjahr um zwölf Prozent auf 207.200 Quadratmeter zurück, wovon 190.500 Quadratmeter auf das Stadtgebiet entfielen. Sowohl die Spitzenmiete auf Marktebene als auch die Spitzenrendite von Büroimmobilien blieben im Vorjahresvergleich nahezu identisch. Dies ist das Ergebnis einer aktuellen Analyse des globalen Immobiliendienstleisters CBRE.

Düsseldorf: Investment- und Bürovermietungsmarkt erholt sich langsam wieder

Düsseldorf: Investment- und Bürovermietungsmarkt erholt sich langsam wieder

Düsseldorf-Hafen /Foto © Alexandra Scholz Marcovich

Immobilieninvestmentvolumen von 1,3 Milliarden Euro. Spitzenrendite von Büroimmobilien sank im Vorjahresvergleich um 0,1 Prozentpunkte auf 2,90 Prozent. Bürovermietungsmarkt mit Umsatzvolumen von 207.200 Quadratmeter. Durchschnittsmieten stiegen um 2,3 Prozent an, Spitzenmiete blieb stabil

Investmentmarkt

„Der Düsseldorfer Investmentmarkt ist zwiegespalten – während sich die Investoren bei einigen Objekten und Assetklassen zurückhalten, sind Wohn-, Logistik- und hochwertige Büroimmobilien stark nachgefragt. In diesen Assetklassen beobachten wir jedoch eine sehr ausgeprägte Angebotsknappheit, was das Transaktionsvolumen entsprechend limitiert“, sagt Georg Hölz, Head of Investment Düsseldorf bei CBRE.

So ging das Transaktionsvolumen am Wohnimmobilienmarkt (ab 50 Einheiten) um 78 Prozent auf äußerst geringe 30 Millionen Euro zurück. Deutlich stärker als im Vorjahr waren Entwicklungsgrundstücke nachgefragt, auf die rund 17 Prozent mehr entfielen. Auch wenn das Investitionsvolumen bei Büroimmobilien infolge der Produktknappheit insbesondere im stark nachgefragten Core-Segment geringer ausfiel als vor einem Jahr, ist dies nach wie vor die stärkste Assetklasse am Düsseldorfer Markt.

„Als Folge des Nachfrageüberhangs ging die Spitzenrendite für Büroimmobilien im Vorjahresvergleich um zehn Basispunkte auf 2,90 Prozent zurück“, führt Georg Hölz weiter aus.

Dominiert wurde der Investmentmarkt auch in den ersten drei Quartalen von Einzeltransaktionen – diese verzeichneten im Vergleich zum Vorjahreszeitraum einen Zuwachs von 10,4 Prozentpunkten und lagen somit bei 76,5 Prozent. Der Anteil ausländischer Investoren blieb mit 29 Prozent stabil. Die stärkste Käufergruppe waren mit einem Anteil von 32 Prozent Projektentwickler und Bauträger, was die nachhaltige Stärke und die guten Zukunftsaussichten des (Immobilien-)Standorts bestätigt. Auch ist die Dealpipeline für das Schlussquartal sehr gut gefüllt, auch wenn Corona-bedingt einige Prozesse länger dauern und die tatsächlichen Abschlüsse sich verzögern können.

Bürovermietungsmarkt

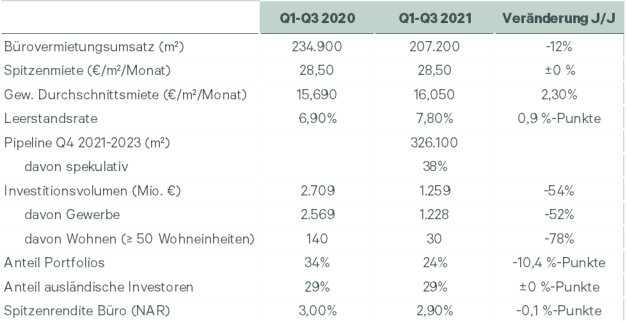

„Am Bürovermietungsmarkt zeigt sich nach der pandemiebedingten Zurückhaltung der Nutzer hinsichtlich Flächenentscheidungen ein Licht am Ende des Tunnels ab. Zwar war das Bürovermietungsvolumen der ersten drei Quartale insgesamt das geringste seit 2009, aber mit einem Flächenumsatz von 100.900 Quadratmetern war das einzelne dritte Quartal 2021 das umsatzstärkste seit Beginn der Coronapandemie“, sagt Hubert F. Breuer, Head of Office Leasing bei CBRE in Düsseldorf.

Denn hinsichtlich der Mietpreise zeigt sich ein Aufwärtstrend – die gewichtete Durchschnittsmiete konnte innerhalb der letzten zwölf Monate leicht um 2,3 Prozent auf 16,05 Euro pro Quadratmeter und Monat zulegen. Nur auf das Stadtgebiet Düsseldorf berechnet stieg sie gar um 3,7 Prozent auf 16,66 Euro. Die Spitzenmiete für das Marktgebiet hingegen blieb stabil bei 28,50 Euro, wobei hier künftige Steigerungen absehbar sind. In einzelnen Teilmärkten waren dagegen deutliche Anstiege der jeweiligen Spitzenmieten zu verzeichnen.

Neben dem Umsatz zeigen sich die Auswirkungen der Pandemie vor allem in der Leerstandsrate. In den vergangenen zwölf Monaten stieg diese im Markgebiet um 90 Basispunkte auf 7,8 Prozent an – davon allein 40 Basispunkte im Verlauf des dritten Quartals 2021. Im Stadtgebiet Düsseldorf stieg die Leerstandsrate im Vorjahresvergleich um 70 Basispunkte auf 6,7 Prozent. „Diese Entwicklung ist vor allem darauf zurückzuführen, dass einige Unternehmen stärker auf Homeoffice setzen und deswegen – wenn auslaufende Mietverträge dies erlauben – ihre Flächen reduzieren“, sagt Breuer. Derweil wurde nur äußerst wenig Bürofläche neu fertiggestellt. In den gesamten ersten drei Quartalen waren es 45.300 Quadratmeter– 41,5 Prozent weniger als im Vorjahreszeitraum. Für das Jahresendquartal werden jedoch allein nochmals 44.300 Quadratmeter an Fertigstellungen erwartet, von denen lediglich fünf Prozent noch verfügbar sind. Daher dürfte der Leerstand im Marktgebiet einer Stabilisierung beziehungsweise mittelfristig auch wieder einem sinkenden Trend entgegensehen.

Prognose für das Gesamtjahr

„Wenn sich die zuletzt wieder dynamischere Entwicklung am Bürovermietungsmarkt Düsseldorf fortsetzt, ist im Gesamtjahr ein Vermietungsvolumen von 270.000 bis 300.000 Quadratmetern möglich“, sagt Breuer.

Die Pipeline neu entstehender oder sanierter Büroflächen beläuft sich bis Ende 2023 auf 326.100 Quadratmeter, von denen 38 Prozent bereits vorvermietet sind.

„Entsprechend der sich abzeichnenden Transaktionspipeline erwarten wir für das Gesamtjahr ein Transaktionsvolumen von bis zu 2,5 Milliarden Euro. Die 3,9 Milliarden Euro vom Vorjahr werden wir jedoch mit Sicherheit nicht erreichen können“, prognostiziert Hölz.

Weitere Informationen zu CBRE

CBRE Group, Inc. (NYSE:CBRE), ein Fortune-500- und S&P-500-Unternehmen mit Hauptsitz in Dallas, ist das weltweit größte Immobiliendienstleistungs- und Investment-Unternehmen – in Bezug auf den Umsatz im Geschäftsjahr 2020. Mit mehr als 100.000 Mitarbeitern in über 100 Ländern bietet das Unternehmen ihren vielfältigen Kunden integrierte Dienstleistungen über den gesamten Immobilien-Lebenszyklus: von der strategischen und technisch-wirtschaftlichen Beratung wie u. a. beim An- und Verkauf oder der An- und Vermietung, über die Entwicklung, Verwaltung und Bewertung von Immobilien bis hin zum Transaktions-, Projekt-, Facility- sowie Investment-Management.

Seit 1973 ist CBRE Deutschland mit seiner Zentrale in Frankfurt am Main vertreten, weitere Niederlassungen befinden sich in Berlin, Düsseldorf, Essen, Hamburg, Köln, München und Stuttgart. www.cbre.de