Investitionsvolumen von 2,8 Milliarden Euro im Jahr 2021. Spitzenrendite von Büroimmobilien sank im Vergleich zum Vorjahr um 0,25 Prozentpunkte auf 2,75 Prozent. Bürovermietungsmarkt mit Umsatzvolumen von 301.500 Quadratmeter.

Düsseldorf: Investment- und Bürovermietungsmarkt mit starkem viertem Quartal

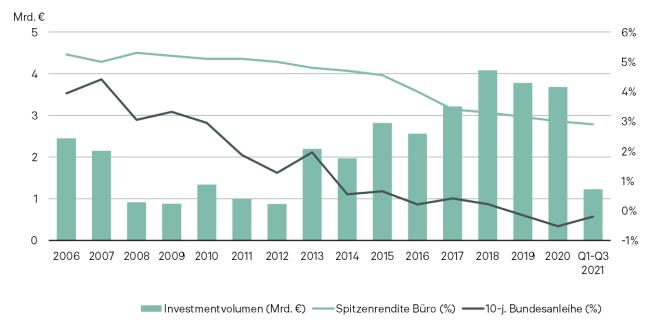

Der Düsseldorfer Immobilieninvestmentmarkt (Stadt Düsseldorf, Ratingen, Hilden, Erkrath und Neuss) erreichte 2021 ein Transaktionsvolumen von 2,8 Milliarden Euro und lag damit um 28 Prozent unter dem Vorjahresniveau. Der Bürovermietungsumsatz konnte im vergangenen Jahr um drei Prozent auf 301.500 Quadratmeter gesteigert werden. Dies ist das Ergebnis einer aktuellen Analyse des globalen Immobiliendienstleisters CBRE.

Investmentmarkt

„Die ersten drei Quartale am Düsseldorfer Investmentmarkt liefen im Vergleich zum vierten Quartal eher verhalten. Die Jahresendrallye zeigte jedoch deutlich, dass eine Erholung am Markt in Sicht ist: In den vergangenen drei Monaten wurden rund 1,55 Milliarden Euro investiert – mehr als in den gesamten neun Monaten zuvor“, sagt Georg Hölz, Head of Investment Düsseldorf bei CBRE. „Mit 63 Prozent wurde das Investmentgeschehen von Bürotransaktionen dominiert. Wohnimmobilien wurden deutlich stärker als im Vorjahr gehandelt, machten aber dennoch nur zwölf Prozent des Gesamtvolumens aus.“

Gewerbeimmobilien insgesamt verzeichneten zwar einen Rückgang um 33 Prozent auf 2,5 Milliarden Euro, standen aber weiterhin im Fokus der Investmenttätigkeiten.

Der Investmentmarkt wurde 2021, wie auch 2020, von Einzeltransaktionen dominiert. Ihr Anteil wnahm um 1,4 Prozentpunkte zu und lag mit 74 Prozent weiterhin deutlich über dem von Portfolios. Der Anteil ausländischer Investoren stieg ebenfalls an und lag im vergangenen Jahr bei 30 Prozent (plus 3,1 Prozentpunkte). Die Spitzenrendite für Büroimmobilien ging 2021 um 0,25 Prozentpunkte auf 2,75 Prozent zurück, allein 0,15 Prozentpunkte im letzten Quartal. „Grund hierfür ist der anhaltende Nachfrageüberhang nach Core-Objekten, der die Spitzenrendite entsprechend beeinflusst“, kommentiert Hölz die Entwicklung.

Düsseldorfer Investment- und Bürovermietungsmarkt 2021

Düsseldorfer Investment- und Bürovermietungsmarkt 2021 /Quelle: CBRE Research, Q4 2021

Bürovermietungsmarkt

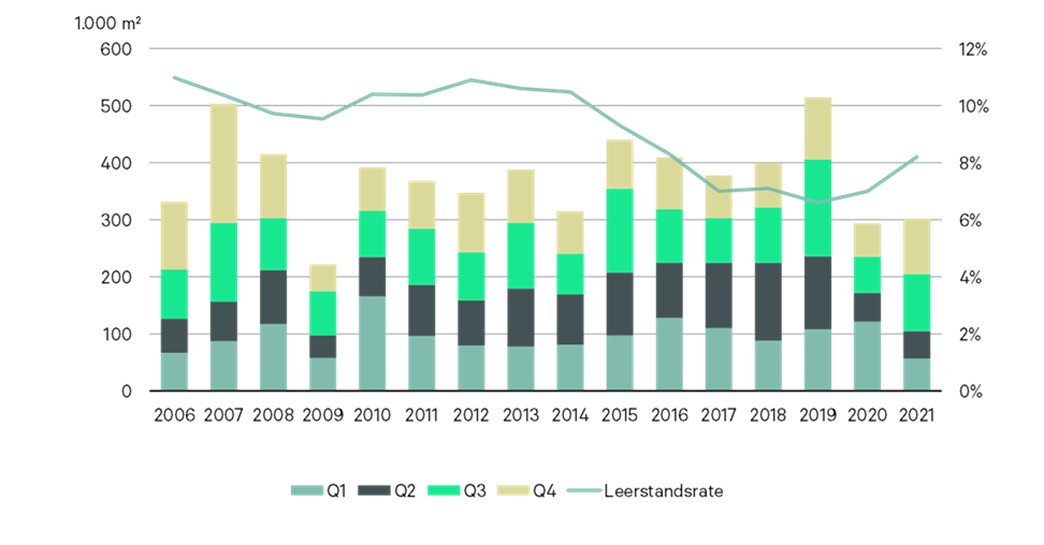

„Der Bürovermietungsumsatz verzeichnete im Vergleich zum Vorjahr ein Plus von drei Prozent und erreichte 2021 somit 301.500 Quadratmeter, wovon 96.800 auf das vierte Quartal entfielen“, sagt Hubert F. Breuer, Head of Office Leasing bei CBRE in Düsseldorf. „Wir konnten in der zweiten Jahreshälfte einen deutlichen Aufwärtstrend beobachten.“

Von den 301.500 Quadratmeter Bürovermietungsumsatz entfielen 274.500 auf das Düsseldorfer Stadtgebiet. Dies entspricht einem Plus von 13 Prozent im Vergleich zum Vorjahr.

„Büroflächen in den Top-Lagen und Neubau-Produkte standen auch in diesem Jahr im Fokus“, sagt Breuer.

Zu den größten Abschlüssen zählte hier die Vermietung der Neubauprojekte Toniq I an das Hauptzollamt und der Eigennutzerumsatz des Toniq II durch die AOK.

„Vom Gesamtumsatz entfielen 2021 knapp 26 Prozent des Volumens auf Projektentwicklungen“, sagt Breuer.

Die Leerstandsrate stieg im Düsseldorfer Stadtgebiet im vierten Quartal um 1,3 Prozentpunkte auf 7,3 Prozent und im gesamten Gebiet um 1,2 Prozentpunkte auf 8,2 Prozent. Positiv entwickelte sich hingegen die die gewichtete Durchschnittsmiete: Diese belief sich 2021 auf 16,30 Euro pro Quadratmeter pro Monat, was einem Anstieg von 7,03 Prozent entspricht. Im Stadtgebiet waren es im vierten Quartal sogar 7,4 Prozent mehr als Ende 2020 (Ende 2021 16,87).

„Vor allem ältere Bestandsflächen werden freigezogen oder stehen leer. Dazu trägt der Trend zu hochwertigen und modernen Büroflächen bei, denn diese bieten den Mitarbeitenden konkrete Mehrwerte – was während der Pandemie noch einmal zusätzlich an Bedeutung gewonnen hat“, stellt Breuer fest.

Die nachhaltig erzielbare Spitzenmiete blieb mit 28,50 Euro stabil.

„Im vierten Quartal 2021 wurden 51.000 Quadratmeter Büroflächen fertiggestellt. Das entspricht nicht nur einem Zuwachs von 133 Prozent im Vergleich zum Vorjahresquartal, sondern macht auch rund 53 Prozent der gesamten Fertigstellungen 2021 aus“, sagt Breuer.

Diese beliefen sich auf 96.300 Quadratmeter und lagen somit lediglich drei Prozent unter dem Vorjahresvolumen. Bis Ende 2024 befinden sich rund 325.800 Quadratmeter in der Pipeline, wovon bereits 66 Prozent vorvermietet oder an Eigennutzer vergeben sind.

Büromarkt Düsseldorf: Büroflächenumsatz (inkl. Eigennutzungen) und Leerstandsrate

„Aufgrund des knappen Angebots bei gleichzeitig hoher Nachfrage werden die Top-Lagen weiterhin im Fokus der Investoren stehen. Wir gehen davon aus, dass die gut gefüllte Transaktionspipeline dafür sorgt, dass die Dynamik aus dem Jahresendquartal sich 2022 weiter fortsetzen wird“, sagt Hölz. „Für das neue Jahr erwarten wir ein Gesamtvolumen in Höhe von rund 3,5 Milliarden Euro.“

„2021 haben wir beobachtet, dass Unternehmen noch stärker auf die räumliche und technische Flexibilität einer Immobilie achten. Bestandsobjekte können diesen Anforderungen derzeit oftmals nicht gerecht werden. Wir gehen davon aus, dass dieser Trend – den wir bereits vor Corona beobachtet haben – sich in diesem Jahr noch verstärken wird, was dazu führt, dass die Top-Lagen und vor allem Neubauten noch beliebter werden“, sagt Breuer. „Auch haben wir im vergangenen Jahr immer mehr Anfragen erhalten, bei denen ESG-Kriterien im Rahmen des Anforderungsprofils explizit zu berücksichtigen waren. Wir erwarten für 2022, dass sich dieser Trend auf die Vermietbarkeit der Flächen sowie auf die Mieten und Renditen auswirken und zu einem immer zentraleren Kriterium werden wird.“

Weitere Informationen zu CBRE:

CBRE Group, Inc. (NYSE:CBRE), ein Fortune-500- und S&P-500-Unternehmen mit Hauptsitz in Dallas, ist das weltweit größte Immobiliendienstleistungs- und Investment-Unternehmen – in Bezug auf den Umsatz im Geschäftsjahr 2020. Mit mehr als 100.000 Mitarbeitern in über 100 Ländern bietet das Unternehmen ihren vielfältigen Kunden integrierte Dienstleistungen über den gesamten Immobilien-Lebenszyklus: von der strategischen und technisch-wirtschaftlichen Beratung wie u. a. beim An- und Verkauf oder der An- und Vermietung, über die Entwicklung, Verwaltung und Bewertung von Immobilien bis hin zum Transaktions-, Projekt-, Facility- sowie Investment-Management.

Seit 1973 ist CBRE Deutschland mit seiner Zentrale in Frankfurt am Main vertreten, weitere Niederlassungen befinden sich in Berlin, Düsseldorf, Essen, Hamburg, Köln, München und Stuttgart. www.cbre.de